De terminer sa carrière pro avant l’âge légal a un coût important. Il est donc nécessaire de fouiller un peu pour imaginer un tout premier budget.

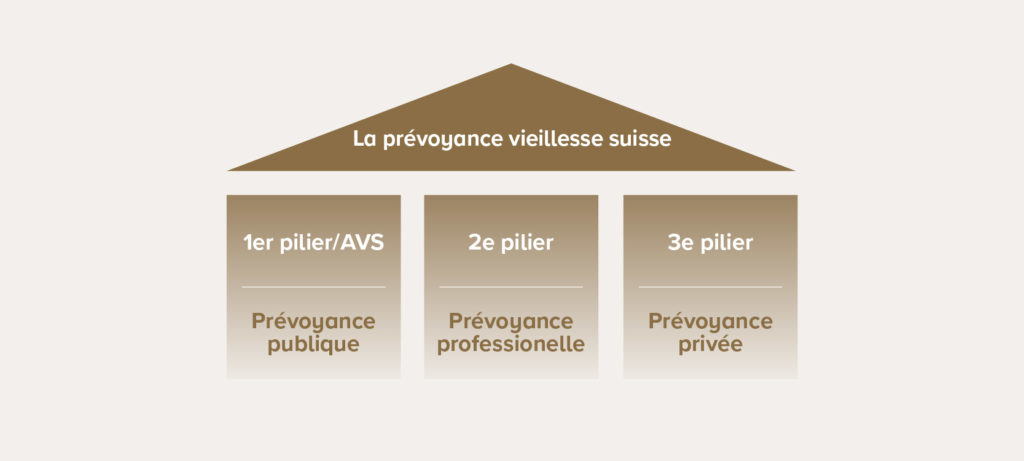

En Suisse, nous avons un système de retraite basé sur 3 piliers:

- 1er pilier, l’AVS (assurance vieillesse et survivants). Les salariés cotisent tout au long de leurs vies pros un pourcentage fixe (de 8.7% du salaire actuellement, moitié le salarié, moitié l’employeur). A la retraite, une rente fixe, quelque soit le salaire antérieur est au maximum de 2’600 CHF pour les célibataires, et 3’700 CHF pour un couple. Ceci bien sûr en prenant la retraite à l’âge légal, et en ayant cotisé toute sa vie pro.

- 2ème pilier, il s’agit de caisses de pension auxquelles est affilié l’employeur. Suivant l’âge, la cotisation salariale est de 7 à 18% du salaire (le salarié règle la moitié, son employeur l’autre partie). La rente est quasi incalculable à l’avance, ou de façon peu précise. Le calcul dépend de beaucoup de choses.

- 3ème pilier, là c’est facile, il s’agit de l’épargne individuelle, versée sur de comptes bancaires ou d’assurances. Ces montants sont retirables dès 60 ans.

Mes recherches concernant Andrea et moi donnent à peu près ceci:

- 1er pilier, si départ à 60 ans il n’y aura pas de rente jusqu’à 63 ans, puis environ 2’500 CHF/mois

- 2ème pilier, si départ à 60 ans environ 2’000 CHF/mois

- 3ème pilier, à l’heure actuelle, nous avons 100’000 CHF d’épargne en 3ème pilier.

Pour compliquer un peu, en cas de départ à l’étranger, il est possible de sortir l’entier de la somme du 2ème pilier en capital et non pas en rente

A ce moment de nos calculs, il n’est pas envisageable d’acheter un quelconque bateau pour vivre dessus. On peut juste imaginer assurer le budget de tous les jours.

Nous avons la chance d’avoir deux sources de financements supplémentaires car nous possédons un appartement ainsi qu’une résidence secondaire à la montagne. Ces deux biens sont évidemment hypothéqués (c’est la norme en Suisse), nous imaginons en retirer à la vente et après impôts la somme minimum de 500’000 CHF.

Là, ça prend un meilleur tour, tout ou presque devient imaginable même en arrêtant 5 ans avant la retraite 😎

On se réjouit de mettre à jour cette V0.1…